TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV đánh giá, mặc dù kinh tế toàn cầu quý vừa qua có nhiều rủi ro, bất định song kinh tế Việt Nam vẫn có 6 điểm sáng. Ở kịch bản cơ sở, nhóm chuyên gia dự báo GDP Việt Nam năm nay sẽ tăng 5,5-6%, trong đó tăng cao nhất ở quý 2. Ở kịch bản tích cực hơn, tăng trưởng cả năm có khả năng đạt 6-6,5%.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV vừa công bố báo cáo đánh giá về bức tranh kinh tế vĩ mô Việt Nam quý 1 và dự báo cả năm 2023.

Bối cảnh kinh tế toàn cầu

Trong quý I, kinh tế thế giới phục hồi một cách khó khăn, lạm phát dù đã qua đỉnh và dần hạ nhiệt nhưng vẫn còn ở mức cao; nhiều nước tiếp tục xu hướng thắt chặt tiền tệ, tăng nhẹ lãi suất ít nhất là đến hết quý 2/2023; xung đột tại Ukraina kéo dài sang năm thứ 2 vẫn phức tạp, khó đoán định. Tuy vậy, một số dấu hiệu tích cực đối với kinh tế thế giới như: (i) niềm tin của người tiêu dùng và doanh nghiệp đang dần hồi phục; (ii) lạm phát hạ nhiệt và tiền lương tăng đã giúp tăng thu nhập thực tế của người dân, hỗ trợ chi tiêu dùng; áp lực lãi suất, tỷ giá giảm dần; (iii) hoạt động kinh doanh, nhất là lĩnh vực dịch vụ tăng trở lại; (iv) giá năng lượng giảm dần nhờ nhu cầu tiêu thụ năng lượng giảm và các nước đa dạng hóa nguồn cung (dù còn rủi ro do OPEC + giảm sản lượng); và (v) kinh tế Trung Quốc mở cửa trở lại khá thuận lợi.

Tuy nhiên, kinh tế thế giới vẫn đối mặt với 4 khó khăn chính gồm: (i) xung đột tại Ukraina vẫn dai dẳng, phức tạp, khó lường; (ii) giá cả, lạm phát giảm nhiệt nhưng còn ở mức cao, lãi suất vẫn trong xu thế tăng trong nửa đầu năm và dự báo còn ở mức cao trong cả năm 2023; (iii) sự đổ vỡ, phá sản của một số ngân hàng lớn tại Mỹ, Thụy Sĩ,... tác động tiêu cực tới hệ thống tài chính - ngân hàng, niềm tin người dân, nhà đầu tư và làm tăng rủi ro tài chính - tiền tệ quốc tế, kéo theo đà phục hồi của kinh tế toàn cầu chưa thực sự vững chắc; (iv) rủi ro an ninh năng lượng và an ninh lương thực vẫn hiện hữu.

Trong bối cảnh đó, các tổ chức quốc tế dự báo tăng trưởng kinh tế toàn cầu năm 2023 sẽ thấp hơn đáng kể so với năm 2022 (khoảng 1,7-2,2%), dù CPI toàn cầu giảm từ mức 7,6% năm 2022 xuống khoảng 5% năm 2023, trong đó thương mại quốc tế dự báo chỉ tăng khoảng 1,7% từ mức 2,7% năm 2022 và đầu tư trực tiếp nước ngoài (FDI) tiếp tục chiều hướng giảm mạnh.

Bức tranh kinh tế Việt Nam quý 1 năm 2023

Trong bối cảnh quốc tế xuất hiện nhiều rủi ro, bất định, rủi ro suy thoái kinh tế vẫn còn và rủi ro tài chính – tiền tệ gia tăng; kinh tế Việt Nam quý 1/2023 ghi nhận 6 điểm sáng.

Thứ nhất, Chính phủ quyết liệt, nỗ lực duy trì ổn định kinh tế vĩ mô, thúc đẩy tăng trưởng. Trong quý 1, Chính phủ đã có nhiều chỉ đạo, giải pháp nhằm tháo gỡ các điểm nghẽn của nền kinh tế và thúc đẩy tăng trưởng.

Nhằm tháo gỡ khó khăn cho lĩnh vực y tế, Chính phủ ban hành Nghị định 07/2023/NĐ-CP ngày 3/3/2023 sửa đổi, bổ sung Nghị định 98/2021/NĐ-CP về quản lý trang thiết bị y tế; Nghị quyết số 30/NQ-CP ngày 4/3/2023 về bảo đảm thuốc, trang thiết bị y tế; một số vướng mắc dần được tháo gỡ.

Với lĩnh vực tài chính và bất động sản, Nghị định 08/2023/NĐ-CP ngày 5/3/2023 về sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về trái phiếu doanh nghiệp (TPDN) riêng lẻ đang hỗ trợ xử lý nợ TPDN đáo hạn; Nghị quyết 33/NQ-CP ngày 11/03/2023 về một số giải pháp tháo gỡ và thúc đẩy thị trường BĐS phát triển an toàn, lành mạnh, bền vững. Đặc biệt, Nghị định 10/2023/NĐ-CP ngày 3/4/2023 được coi là biện pháp mạnh tháo gỡ vướng mắc về hành lang pháp lý cho bất động sản du lịch, nghỉ dưỡng.

Nhằm hỗ trợ tăng trưởng, chính sách tài khóa và tiền tệ được điều chỉnh theo hướng nới lỏng, mở rộng phù hợp. Đối với chính sách tài khóa, Chính phủ nỗ lực thúc đẩy giải ngân đầu tư công (Chỉ thị số 08/CT-TTg ngày 23/3/2023), đạt kết quả quan trọng ban đầu như đánh giá dưới đây cùng với việc nghiên cứu ban hành các giải pháp giãn, hoãn thuế, phí năm 2023. Đối với chính sách tiền tệ, NHNN đã điều hành linh hoạt khi 2 lần giảm một số lãi suất điều hành (ngày 14/3 và 31/3) với mức giảm từ 0,5 – 1%, qua đó thể hiện tính chủ động “chuyển trạng thái” từ thận trọng sang chủ động, linh hoạt nới lỏng chính sách tiền tệ phù hợp với điều kiện thị trường bên ngoài và bên trong nền kinh tế.

Hai là, lĩnh vực dịch vụ phục hồi tốt, là động lực chính cho tăng trưởng kinh tế: tăng trưởng khu vực dịch vụ đạt 6,79% (đóng góp 89% vào mức tăng trưởng chung, không kể thuế sản phẩm), trong khi lĩnh vực công nghiệp và xây dựng giảm 0,4% (làm giảm 4,76% mức tăng trưởng chung). Trong đó, nổi bật là dịch vụ lưu trú và ăn uống tăng 26% (chủ yếu do du lịch phục hồi mạnh và chi tiêu dịp Tết), bán buôn và bán lẻ tăng 8,1%, dịch vụ tài chính, ngân hàng và bảo hiểm tăng 7,65%, vận tải - kho bãi tăng 6,85%...v.v.

Ba là, lạm phát hạ nhiệt, được kiểm soát ở mức phù hợp: hết quý 1, CPI bình quân bình quân tăng 4,18% (giảm từ mức 4,6% bình quân 2 tháng đầu năm) và lạm phát cơ bản tăng 5,01% so cùng kỳ (giảm từ mức 5,08% bình quân của 2 tháng đầu năm). Lạm phát đã qua đỉnh và tiếp tục hạ nhiệt cho thấy các biện pháp kiểm soát đã dần phát huy tác dụng cùng với đà giảm giá và lạm phát của thế giới.

Bốn là, các cân đối lớn được đảm bảo, lãi suất giảm, tỷ giá ổn định: lãi suất huy động giảm khoảng 0,5-1,5% so với đầu năm, chủ yếu với các kỳ hạn trên 6 tháng khi thanh khoản hệ thống ngân hàng được cải thiện và nhu cầu tín dụng còn thấp (tín dụng hết quý 1 chỉ tăng 2,06%, thấp hơn nhiều mức tăng gần 6% cùng kỳ năm trước). Lãi suất cho vay cũng đang giảm (khoảng 1-2%) từ đầu năm khi nhiều TCTD tung ra các gói tín dụng ưu đãi. Mặc dù vậy, lãi suất vẫn còn ở mức cao và các TCTD vẫn phải duy trì điều kiện cho vay thận trọng khi điều kiện kinh doanh khó khăn, tiềm ẩn nợ xấu.

Trong quý I, tỷ giá ghi nhận xu hướng giảm về mức tương đương hồi tháng 9/2022 (trước khi xảy ra biến động mạnh về tỷ giá và lãi suất). Hết quý 1/2023, tỷ giá liên ngân hàng giảm 0,65% và tỷ giá trung tâm giảm 0,04% so cuối năm 2022. Bốn lý do chính gồm: (i) đồng USD trên thị trường quốc tế giảm (chỉ số DXY giảm 1,33% so với cuối năm 2022); (ii) nhu cầu thanh toán ngoại tệ ở mức thấp khi hoạt động nhập khẩu giảm (-14,7%) so với cùng kỳ năm trước, thặng dư thương mại ở mức 4,1 tỷ USD; (iii) du lịch quốc tế phục hồi; và (iv) dự trữ ngoại hối tăng lên khi NHNN tiếp tục mua vào USD.

Năm là, giải ngân đầu tư công được thúc đẩy và cải thiện rõ nét. Vốn đầu tư thực hiện từ nguồn NSNN trong quý 1 ước đạt 91,5 nghìn tỷ đồng, bằng 13,4% kế hoạch năm và tăng 18,1% so với cùng kỳ năm trước (cùng kỳ năm 2022 bằng 12,9% kế hoạch năm và tăng 12,3%). Trong bối cảnh nền kinh tế còn nhiều khó khăn, thách thức; kết quả giải ngân vốn đầu tư công như vậy là điểm sáng tích cực, là một động lực quan trọng thúc đẩy tăng trưởng kinh tế trong năm 2023.

Sáu là, thu ngân sách duy trì xu hướng tích cực: thu NSNN quý 1 đạt 491,5 nghìn tỷ đồng, bằng 30,3% dự toán năm, tăng 1,3% so với cùng kỳ 2022. Chi NSNN quý 1 đạt 363,4 nghìn tỷ đồng, bằng 17,5% dự toán năm, tăng 7,2% so với cùng kỳ 2022. Theo đó, NSNN thặng dư 128,1 nghìn tỷ đồng, chủ yếu là do thu ngân sách tăng nhẹ trong khi tỷ lệ chi đầu tư phát triển vẫn ở mức thấp so với mục tiêu kế hoạch. Điều này tạo thêm dư địa chính sách tài khóa trong việc cung ứng các gói hỗ trợ, giãn hoãn thuế, phí cho người dân và doanh nghiệp. Tuy nhiên, thu ngân sách có thể khó khăn hơn trong bối cảnh kinh tế còn nhiều khó khăn.

Bảy rủi ro, thách thức chính

Kinh tế Việt Nam trong năm 2023 vẫn đối mặt với 7 rủi ro, thách thức chính.

Một là, rủi ro, thách thức từ bên ngoài vẫn hiện hữu: có thể nhận thấy 4 rủi ro, thách thức chính từ bên ngoài: (i) xung đột địa chính trị kéo dài và gia tăng cạnh tranh chiến lược giữa các nước lớn; (ii) sự đổ vỡ của một số ngân hàng tại Mỹ, Thụy Sỹ làm tăng rủi ro thị trường tài chính - ngân hàng toàn cầu, rủi ro nợ xấu và vỡ nợ trên thế giới gia tăng, ngân hàng trở nên thận trọng hơn, cho vay ít đi trong khi cầu tín dụng toàn cầu thấp, làm chậm đà phục hồi kinh tế; (iii) rủi ro an ninh năng lượng, lương thực vẫn hiện hữu; (iv) giá cả, lạm phát toàn cầu còn ở mức cao, rủi ro tài chính tăng khiến tiến trình phục hồi kinh tế toàn cầu mong manh, thậm chí suy thoái nhẹ xảy ra. Những rủi ro, thách thức này còn tác động tiêu cực đến xuất khẩu, đầu tư, tiêu dùng, du lịch quốc tế và thị trường tài chính - tiền tệ của Việt Nam.

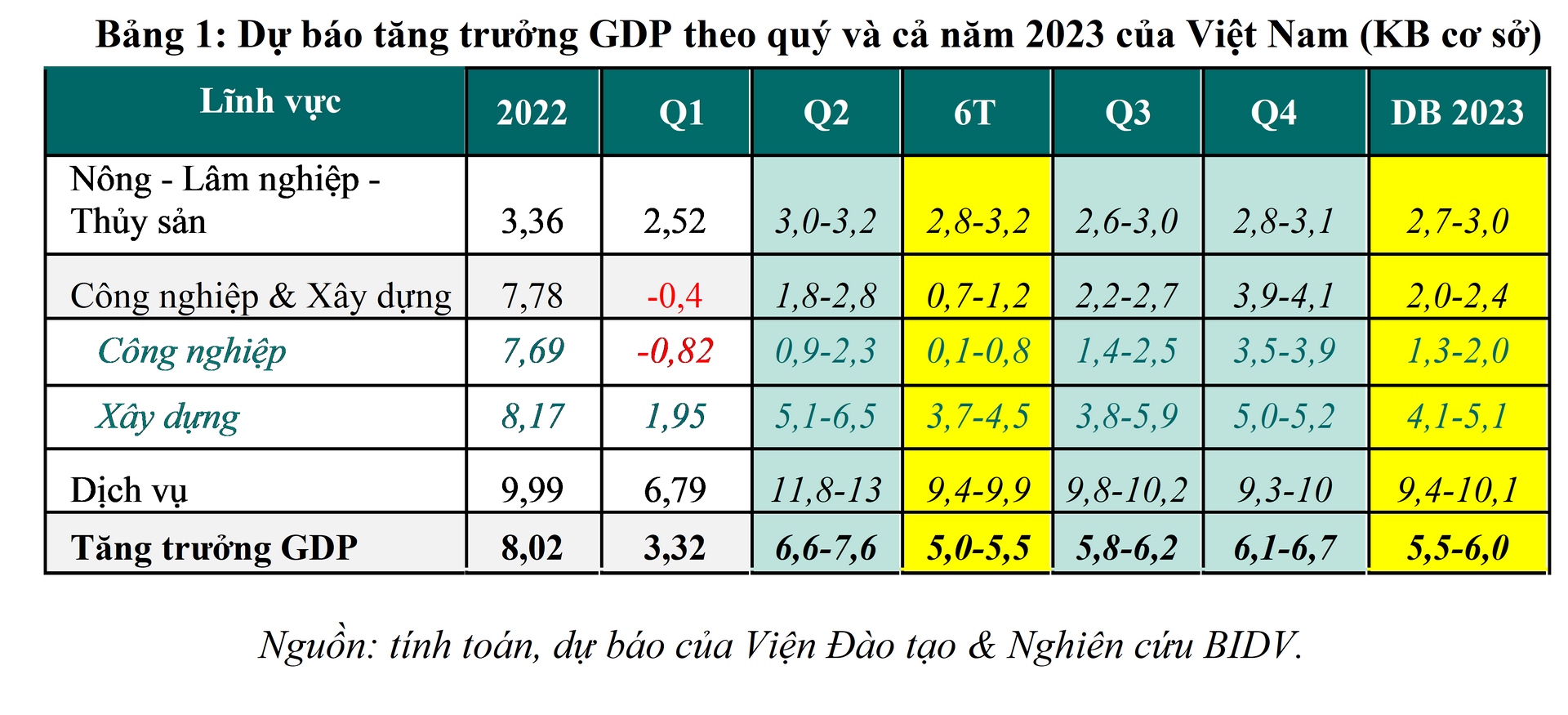

Hai là, GDP quý 1 tăng trưởng thấp khi ước đạt 3,32%, chỉ cao hơn mức 3,21% của quý 1/2020 (khi dịch Covid-19 bùng phát), còn lại thấp hơn quý 1 trong vòng 12 năm qua, thấp hơn nhiều so với mục tiêu của Chính phủ đã đề ra cho quý 1/2023 tại Nghị quyết 01 (5,6%). Tuy mức tăng trưởng 3,32% không phải là mức cao, song là mức đáng ghi nhận, trong bối cảnh kinh tế thế giới không thuận lợi, nhiều nước tăng trưởng rất thấp, thậm chí suy thoái nhẹ. Điều này cho thấy đạt được mục tiêu tăng trưởng 6,5% năm 2023 sẽ là thách thức rất lớn, đòi hỏi nỗ lực, quyết tâm cao từ Chính phủ, Bộ, ngành, địa phương cùng sự đồng lòng, quyết tâm của người dân và doanh nghiệp.

Ba là, xuất nhập khẩu giảm mạnh và chịu tác động tiêu cực rõ nét hơn: trong quý 1, tổng kim ngạch xuất nhập khẩu ước đạt 154,3 tỷ USD, giảm 13,3% so với cùng kỳ năm trước, trong đó xuất khẩu giảm 11,9%; nhập khẩu giảm 14,7%. Nguyên nhân xuất khẩu giảm chủ yếu là do: (i) nhu cầu thế giới, nhất là các thị trường, đối tác chính của Việt Nam giảm mạnh (do lạm phát và lãi suất còn cao, kinh tế thế giới dự báo suy thoái nhẹ, hành vi tiêu dùng của người dân thay đổi và hàng tồn kho nhiều); (ii) giá các mặt hàng xuất khẩu cũng giảm (chỉ số giá xuất khẩu trong quý 1 giảm 0,34%). Điểm tích cực là cán cân thương mại thặng dư 4,1 tỷ USD, góp phần ổn định tỷ giá, tăng dự trữ ngoại hối. Giá hàng hóa thế giới đang giảm song việc tỷ giá thương mại vẫn tăng (tăng 1,3% so với quý trước và 3,1% so với cùng kỳ năm trước) góp phần làm tăng thặng dư thương mại.

Bốn là, thu hút và giải ngân FDI giảm: tổng vốn FDI đăng ký vào Việt Nam ước đạt 5,45 tỷ USD, giảm 38,8 % so với cùng kỳ, chủ yếu là do kinh tế toàn cầu khó khăn hơn, bất ổn gia tăng, nhà đầu tư thận trọng hơn. Giải ngân vốn FDI đạt 4,32 tỷ USD, giảm nhẹ 2,2% so với cùng kỳ, do tâm lý thận trọng của các nhà đầu tư cũng như một số quy trình, thủ tục trong nước còn vướng mắc.

Năm là, một số cấu phần của Chương trình phục hồi, 3 chương trình mục tiêu quốc gia còn chậm, dù đã có cải thiện: sau hơn một năm ban hành Nghị quyết số 43/2022/QH15 và Nghị quyết 11/NQ-CP nhằm triển khai Chương trình phục hồi 2022-2023, nhìn chung các cấu phần triển khai còn chậm. Theo Bộ KHĐT, tính đến tháng 1/2023, các bộ ngành, địa phương đã giải ngân khoảng 80,8 nghìn tỷ đồng (chiếm khoảng 23,2% tổng quy mô Chương trình). Nguyên nhân chính là do: (i) một số bộ, ngành, địa phương chưa quan tâm đúng mức, còn ngại rủi ro, còn cứng nhắc…v.v; (ii) các TCTD gặp khó khăn trong xác định đối tượng được hỗ trợ lãi suất đối với một số trường hợp khách hàng kinh doanh đa ngành; việc đánh giá khả năng phục hồi còn khó khăn, thiếu nhất quán; cả TCTD và khách hàng có tâm lý sợ thanh, kiểm tra sau khi giải ngân…v.v. Chính phủ đã chỉ đạo đề xuất điều chỉnh cấu phần này cho phù hợp, khả thi hơn.

Sáu là, doanh nghiệp đối mặt với nhiều khó khăn và ngày càng rõ nét hơn: trong quý 1, hoạt động của doanh nghiệp tiếp tục khó khăn chủ yếu là do thị trường xuất khẩu thu hẹp, đơn hàng giảm, vướng mắc về pháp lý, vốn trái phiếu doanh nghiệp, nợ đọng lẫn nhau (nhất là lĩnh vực dệt may, da giày, điện tử, điện thoại, đồ gỗ, BĐS, xây dựng,….). Số doanh nghiệp đăng ký thành lập mới quý 1 giảm 2%; số doanh nghiệp quay trở lại hoạt động giảm 10%; số doanh nghiệp tạm ngừng kinh doanh có thời hạn tăng 20,1% so với cùng kỳ. Tổng hợp lại, số doanh nghiệp rút lui khỏi thị trường (60 nghìn) nhiều hơn số doanh nghiệp gia nhập thị trường (57 nghìn).

Bảy là, nợ xấu gia tăng dù cơ bản trong tiên lượng và tầm kiểm soát: theo NHNN, hiện nay tỷ lệ nợ xấu hệ thống ngân hàng vẫn trong tầm kiểm soát với nợ xấu nội bảng khoảng 2% và nợ xấu gộp 3,5%. Tuy nhiên, kinh tế thế giới và trong nước còn nhiều khó khăn, mặt bằng lãi suất còn cao, nghĩa vụ trả nợ (gồm cả tín dụng và TPDN đáo hạn) khá lớn, doanh nghiệp ở một số lĩnh vực gặp khó khăn. Dự báo, nợ xấu có thể còn tăng trong năm 2023 khi hoạt động của doanh nghiệp, người vay tiêu dùng còn khó khăn, đặc biệt thị trường TPDN, xây dựng và bất động sản cần thời gian để hồi phục.

Dự báo cả năm 2023

Về tăng trưởng GDP: trong bối cảnh quốc tế khó khăn cùng với những thách thức nội tại như nêu trên, Việt Nam phải nỗ lực, quyết tâm nhiều hơn nữa mới đạt mức tăng trưởng khả quan hơn. Với kết quả tăng trưởng khá thấp của quý 1, mức nền cao của quý 2 và cả năm 2022, dự báo tăng trưởng GDP của Việt Nam năm 2023 có thể đạt 5,5-6% (kịch bản cơ sở), trong đó dự báo tăng trưởng các quý còn lại lần lượt là 7%; 6% và 6,5%. Mặc dù việc Trung Quốc đã mở cửa từ tháng 1/2023 sẽ có tác động tích cực đến tăng trưởng, thương mại, đầu tư, du lịch ... toàn cầu và Việt Nam, song sẽ khó bù đắp được tác động tiêu cực từ môi trường quốc tế, cũng như sự sụt giảm đáng kể từ các đối tác lớn của Việt Nam. Tuy nhiên, khả năng đạt được mức tăng trưởng cao hơn (6-6,5%) vẫn có thể xảy ra nếu Việt Nam quyết tâm thực hiện một số giải pháp được kiến nghị dưới đây.

Về lạm phát, áp lực lạm phát vẫn còn do cả yếu tố cầu kéo (lực cầu tiêu dùng khá cao, cung tiền và vòng quay tiền cải thiện hơn năm trước) và chi phí đẩy (giá dầu và giá hàng hóa, dịch vụ thế giới còn ở mức cao, nhất là khi Trung Quốc mở cửa trở lại làm tăng lực cầu). Tuy nhiên, lạm phát của Việt Nam đang hạ nhiệt dần và dự báo CPI cả năm 2023 tăng khoảng 4-4,5% nhờ tác động cộng hưởng của các yếu tố tích cực cho kiềm chế lạm phát (giá cả và lạm phát toàn cầu đang hạ nhiệt, tỷ giá ổn định, lãi suất tiếp tục giảm, lực cầu còn yếu và các biện pháp kiểm soát lạm phát phối hợp đồng bộ, hiệu quả hơn).

Sáu kiến nghị

Để đạt được các mục tiêu tăng trưởng và kiểm soát lạm phát, ổn định kinh tế vĩ mô năm 2023, TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV

có 6 kiến nghị sau:

Một là, về quan điểm, cách tiếp cận: Việt Nam cần chủ động sớm ‘chuyển trạng thái’ điều hành từ thắt chặt, thận trọng sang ‘thích ứng, nới lỏng phù hợp”. Trong bối cảnh nhiều yếu tố cộng hưởng tích cực cho kiểm soát lạm phát như nêu trên, chúng ta không nên quá lo ngại về lạm phát năm nay mà quá thận trọng, kìm hãm tăng trưởng.

Hai là, các bộ, ngành, địa phương cần tiếp tục nghiêm túc thực hiện Nghị quyết 01/NQ-CP ngày 6/1/2023; các chỉ thị, nghị quyết, nghị định gần đây của Chính phủ như nêu trên; cùng với việc tiếp tục bám sát tình hình; chủ động phân tích, dự báo diễn biến thị trường tài chính, tiền tệ quốc tế để có kịch bản ứng phó phù hợp; tiếp tục bình ổn, lành mạnh hóa các thị trường (nhất là thị trường tài chính, bất động sản) nhằm củng cố niềm tin nhà đầu tư và người dân. Các trung tâm kinh tế như TP.HCM, Hà Nội…cần phát huy tốt hơn vai trò đầu tàu, lan tỏa và kết nối của mình.

Ba là, đẩy mạnh triển khai Chương trình phục hồi và giải ngân đầu tư công, nhất là đối với các dự án trọng điểm, có tính lan tỏa cao, đầu tư cơ sở hạ tầng; trong đó, quyết tâm đẩy nhanh tiến độ hoàn thiện hồ sơ dự án, giải phóng mặt bằng, cải cách mạnh thủ tục hành chính trong đầu tư, xây dựng; kịp thời tháo gỡ vướng mắc trong triển khai; tiếp tục chú trọng cơ cấu lại nền kinh tế nhằm thu hút và phân bổ nguồn lực hiệu quả hơn.

Bốn là, nâng cao hơn nữa hiệu quả trong phối hợp chính sách (đặc biệt giữa chính sách tiền tệ, chính sách tài khóa, chính sách giá cả và các chính sách vĩ mô khác) nhằm đảm bảo thực hiện tốt các cân bằng: giữa kiểm soát lạm phát và tăng trưởng, giữa cân đối ngân sách và hỗ trợ doanh nghiệp, người dân. Theo đó, tiếp tục điều hành chính sách tiền tệ theo hướng chủ động, linh hoạt, thích ứng và nới lỏng phù hợp, đồng bộ các công cụ nhằm bình ổn tỷ giá, giảm lãi suất, điều hành tăng trưởng tín dụng, cho phép cơ cấu lại nợ ở mức độ phù hợp; phối hợp chặt chẽ, hài hòa với chính sách tài khóa mở rộng có trọng tâm, trọng điểm…nhằm có thêm nguồn lực hỗ trợ người dân, doanh nghiệp, thúc đẩy tăng trưởng…v.v. Chính phủ sớm ban hành các chính sách cho phép giãn hoãn tiền thuế, tiền thuê đất, phí cho doanh nghiệp cùng với định hướng, giải pháp phối hợp hài hòa chính sách tài khóa, tiền tệ và ổn định tài chính, trong bối cảnh rủi ro tài chính quốc tế gia tăng.

Năm là, cần thực hiện các giải pháp hỗ trợ doanh nghiệp chịu tác động tiêu cực từ suy giảm xuất khẩu, đầu tư thông qua: (i) khai thác tốt hơn các FTAs, nâng cao hiệu quả xúc tiến thương mại, mở rộng và đa dạng hóa đối tác, thị trường; (ii) tiếp tục đẩy mạnh cải thiện thực chất môi trường đầu tư - kinh doanh, đơn giản hóa thủ tục hành chính, cải cách thể chế theo các cam kết hội nhập và Nghị quyết 01; (iii) triển khai hiệu quả các biện pháp kích cầu và du lịch trong nước; (iv) quyết liệt tháo gỡ các vướng mắc, rào cản lớn đối với doanh nghiệp hiện nay, nhất là về vấn đề pháp lý (đất đai, bất động sản, xây dựng), vốn (đặc biệt là TPDN, giải ngân đầu tư công…), triển khai hiệu quả các biện pháp kích cầu nội địa và du lịch (nhất là vấn đề visa, sản phẩm du lịch);

Cuối cùng, xây dựng chiến lược, giải pháp cụ thể để tăng tính độc lập, tự chủ, tự cường và nâng cao sức chống chịu của nền kinh tế, tăng cường kiểm soát rủi ro hệ thống (đặc biệt là giữa thị trường chứng khoán, ngân hàng, BĐS); đẩy nhanh tiến trình hoàn thiện thể chế, bao gồm cả tháo gỡ rào cản, chú trọng khâu thực thi và phối hợp chính sách, xây dựng thể chế cho phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn, vừa tận dụng cơ hội, vừa hỗ trợ vượt qua khó khăn, thách thức./.

https://markettimes.vn/buc-tranh-kinh-te-vi-mo-viet-nam-quy-1-va-du-bao-ca-nam-2023-22208.html