Dù nhiều nhà đầu tư tin tưởng vào đà tăng của thị trường, song vẫn còn nhiều yếu tố cần lưu ý.

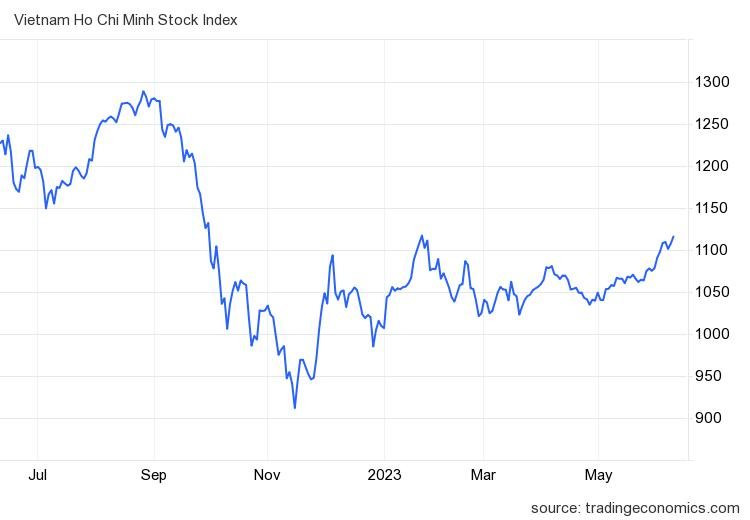

Sau quãng sideway nhàm chán, dòng tiền xoay tua sang nhóm cổ phiếu lớn giúp VN-Index “băng băng” vượt qua hàng loạt ngưỡng cản. Chỉ trong vòng nửa tháng, VN-Index đã tăng xấp xỉ 52 điểm (tương đương 5%) để bứt qua kháng cự cứng 1.100 điểm và tiệm cận vùng đỉnh ngắn hạn thiết lập hồi đầu năm.

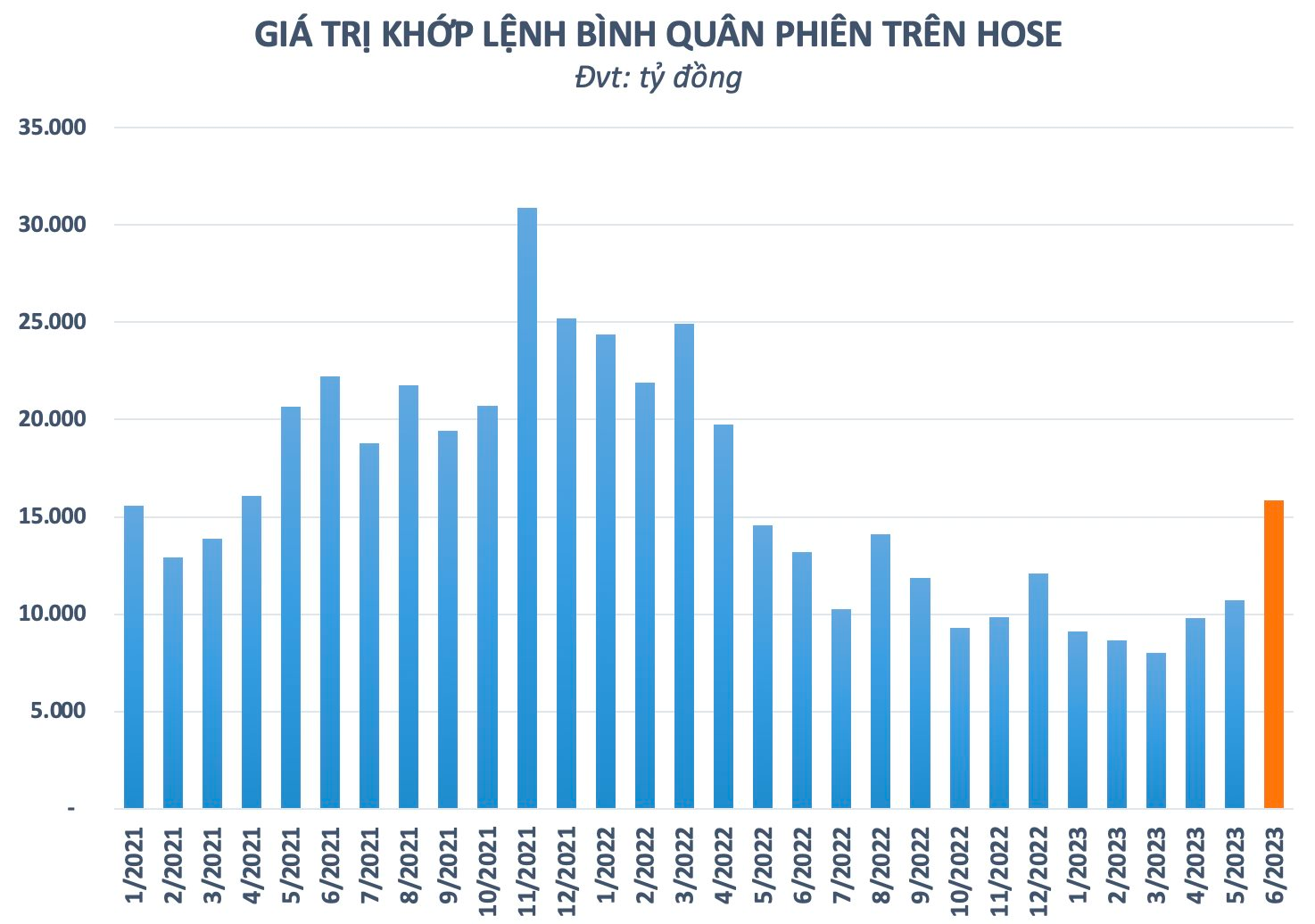

Dòng tiền sôi động trên thị trường là chất xúc tác quan trọng giúp chỉ số tăng tốc. Thanh khoản khớp lệnh bình quân trên HoSE liên tục cải thiện từ mức nền thấp hồi tháng 3. Tính từ đầu tháng 6 đến nay, giá trị khớp lệnh trung bình trên HOSE đã vượt mốc 15.800 tỷ/phiên, tăng gần gấp đôi so với những giai đoạn giao dịch ảm đạm trước đó.

Cùng với việc VN-Index phá kháng cự quan trọng, vượt khỏi đường MA200 với dòng tiền cải thiện mạnh, nhiều nhà đầu tin tưởng rằng thị trường đã chính thức chấm dứt chuỗi đi ngang để khởi động một con sóng tăng mới. Tuy vậy, thị trường vẫn còn nhiều yếu tố bất lợi, nhà đầu tư nên cẩn trọng trước đà tăng nóng của chứng khoán.

Lãi suất hạ nhiệt là yếu tố chính “cởi trói” tâm lý bi quan trên thị trường. Mặc dù lãi suất điều hành đã giảm, song cần lưu ý lãi suất cho vay vẫn ở mức cao. Việc lãi suất cho vay vẫn “cứng đầu” khiến áp lực chi phí của doanh nghiệp chưa thể giảm tải nhiều, lợi nhuận thị trường cũng khó tạo đáy trong một sớm một chiều. Ngoài ra, lãi margin khó giảm sẽ hạn chế nhu cầu sử dụng đòn bẩy của nhà đầu tư.

Dù lãi suất huy động liên tục giảm, song giới chuyên gia cho rằng rất khó để lượng tiền gửi lãi suất cao sắp đáo hạn chuyển dịch quá nhiều sang chứng khoán. Bởi lãi suất tiết kiệm giảm 1-2% vẫn mang lại sự hấp dẫn cao hơn so với kênh đầu tư chứng khoán. Hơn hết, sau khi trải qua năm 2022 đầy mất mát, mức lợi nhuận cao kỳ vọng của chứng khoán không đủ để bù đắp cho xác suất có thể lỗ khi tham gia cho nhà đầu tư. Do đó, dù lãi suất giảm nhiệt, nhưng khó kỳ vọng dòng tiền ồ ạt đổ vào thị trường chứng khoán trong ngắn hạn.

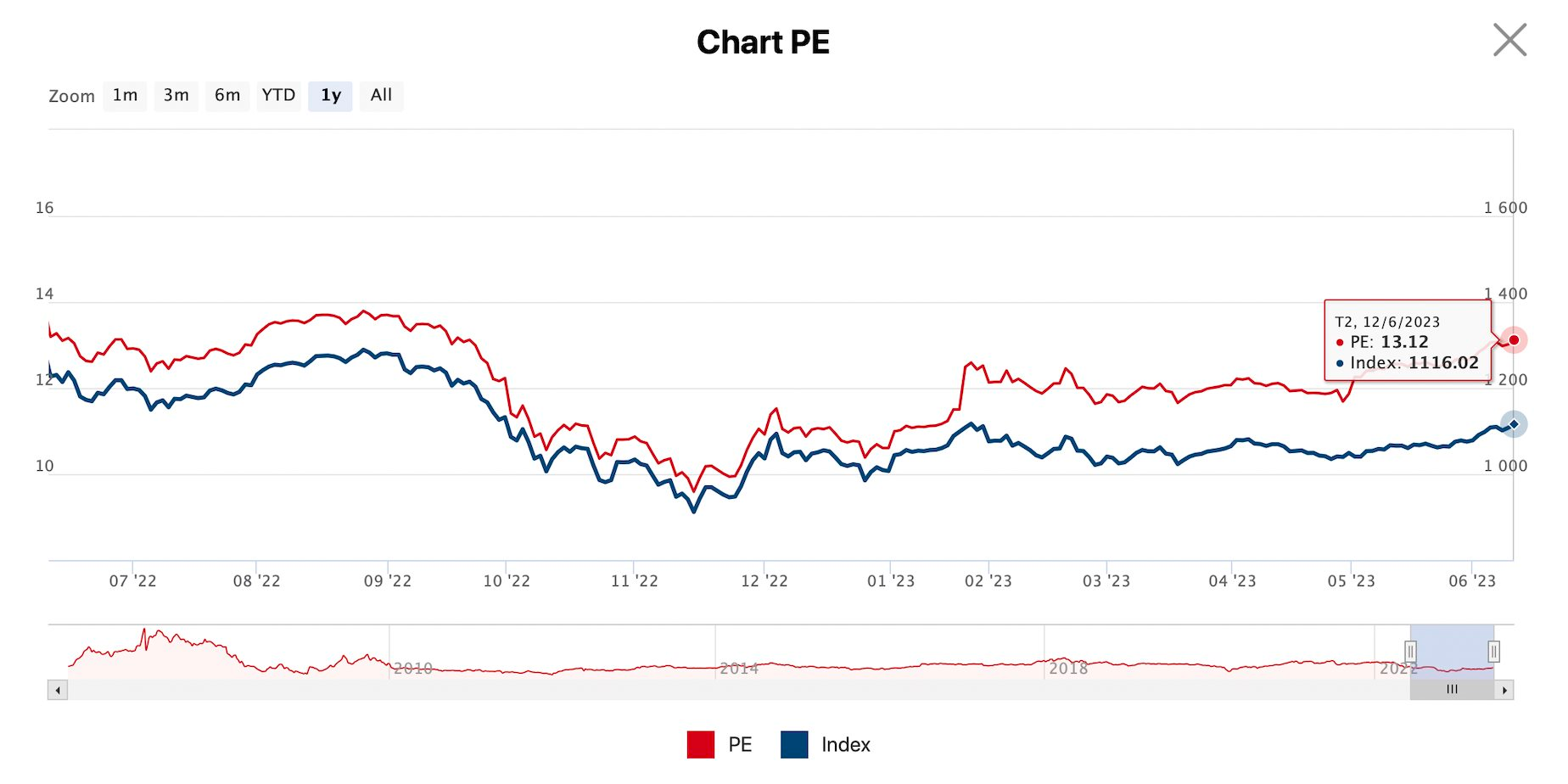

Thêm vào đó, những nhịp phục hồi đáng kể cùng kết quả kinh doanh quý 1/2023 không mấy tích cực đã kéo định giá thị trường “đắt đỏ” hơn so với thời điểm trước. Theo dữ liệu, P/E trailing của VN-Index hiện dừng ở mức 13,x lần, cao hơn đáng kể so mức P/E 9,x lần thiết lập cuối năm ngoái.

Định giá thị trường lên cao trong khi yếu tố cơ bản gần như chưa “đuổi kịp”. Ông Bùi Nguyên Khoa - Trưởng nhóm vĩ mô và chiến lược thị trường Chứng khoán BSC nhận định, mặc dù mức P/E này vẫn thấp so với mức trung bình trong quá khứ, nhưng nếu tách riêng nhóm ngân hàng thì định giá thị trường đã lên đến 15, 16 lần. Mức định giá này không hề rẻ, đặc biệt trong bối cảnh ngành ngân hàng cũng không thể "cân" thị trường khi triển vọng năm nay không quá sáng sủa.

Chứng khoán Mirae Asset cũng cho rằng sau nhụp hồi phục, P/E Việt Nam đã ngang bằng nhiều thị trường khác như Trung Quốc, Indonesia, Hàn Quốc, Malaysia và cao hơn nhiều so với chỉ số tham chiếu MSCI các thị trường cận biên (9,x lần), thị trường mới nổi (12,6x lần). Với dự báo lợi nhuận toàn thị trường sẽ chưa thể khởi sắc khi bối cảnh chung còn nhiều thách thức, mức định giá thị trường có thể kéo lên cao hơn trong thời gian tới.

Đặc biệt, sau thời gian mua ròng nhanh và mạnh, giao dịch khối ngoại chững lại rõ rệt, thậm chí họ quay đầu bán ròng mạnh trong hai tháng gần đây. Mặc dù xu hướng bán ròng của khối ngoại chưa quá đáng ngại khi dòng tiền nhà đầu tư trong nước vẫn đang “cân” thị trường. Tuy nhiên, cần lưu ý nếu yếu tố cơ bản không cải thiện trong khi thị trường tăng quá “nóng” có thể khiến rủi ro dần xuất hiện.

Với góc nhìn thận trọng, Chứng khoán Rồng Việt (VDSC) cho rằng ới chỉ số sản xuất công nghiệp và PMI không khả quan, nhóm phân tích không kỳ vọng sự bứt phá bất ngờ về tăng trưởng lợi nhuận trong quý 2 của doanh nghiệp. Do đó, VDSC cho rằng thị trường đang mở ra cơ hội giao dịch mua - bán T+, nhưng chưa phải là thời điểm tốt để “all in” (sử dụng tối đa sức mua) khi vẫn còn nhiều ẩn số vĩ mô khó lường.

Đồng quan điểm, Chứng khoán DSC đánh giá nền kinh tế hiện vẫn chưa có dấu hiệu hồi phục, điều này được thể hiện rất rõ qua số liệu PMI tháng 5. Hay các chính sách tiền tệ, tài khóa đã có những động thái hỗ trợ nền kinh tế nhưng chưa thể có hiệu quả ngay mà cần thời gian (ít nhất 4-6 tháng) để thẩm thấu.

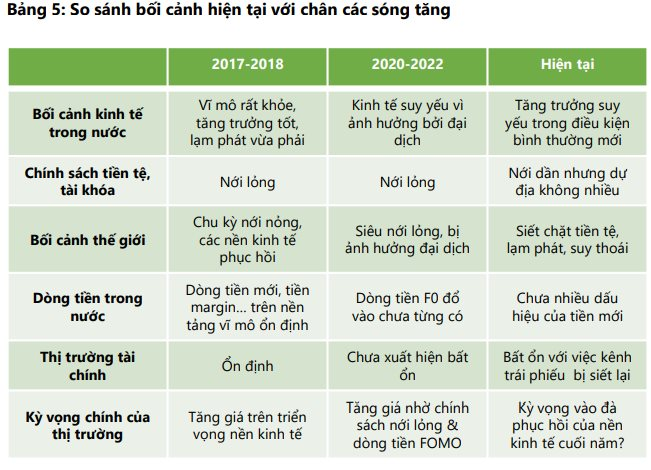

Dù đây là khoảng thời gian "dễ thở" kể từ đỉnh tháng 4/2022, song đội ngũ phân tích cho rằng thị trường có vẻ đang trả hơi nhiều cho những kỳ vọng của tương lai trung - dài hạn và điều này không hề tốt. Và sẽ hơi vội nếu nhà đầu tư kỳ vọng vào một sóng tăng trong dài hạn.

Với những tồn đọng của thị trường trái phiếu, những khó khăn của thị trường BĐS và sự suy yếu của nền kinh tế thế giới – nền lãi suất cao, đà phục hồi thực sự của nền kinh tế trong nước khả năng xuất hiện vào năm 2024 và chưa thể kỳ vọng ngay trong quý 3, quý 4.

https://markettimes.vn/can-trong-truoc-da-tang-nong-cua-thi-truong-chung-khoan-31269.html