Trên Phố Wall, tháng 9 từ lâu đã mang tiếng xấu là giai đoạn khó khăn nhất của chứng khoán Mỹ khi thường ghi nhận sự suy yếu theo mùa và khả năng biến động cao sau những tháng hè yên ả.

|

| Tháng 9 u ám của chứng khoán Mỹ: Lịch sử sẽ lặp lại hay kịch bản mới? |

Lần này, bối cảnh vĩ mô càng thêm bất định với báo cáo việc làm quan trọng sắp công bố và khả năng Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất.

Theo dữ liệu của Dow Jones Market Data, kể từ năm 1897, chỉ số Dow Jones trung bình giảm 1,1% trong tháng 9 và chỉ có 42,2% số lần đóng cửa tăng điểm. Tháng 9 cũng là giai đoạn tệ nhất trong năm đối với S&P 500 và Nasdaq Composite, lần lượt giảm trung bình 1,1% và 0,9%. Trong khi đó, S&P 500 chỉ tăng trong 44,9% số tháng 9 kể từ năm 1928, còn Nasdaq đạt tỷ lệ dương 51,9% kể từ năm 1971.

|

| Hiệu suất trung bình hàng tháng của các chỉ số |

“Thị trường tài chính thường đổi nhịp trong tháng 9, rời khỏi mùa hè trầm lắng với thanh khoản thấp và biến động hạn chế để bước vào giai đoạn suy yếu theo mùa và bất ổn gia tăng”, Adam Turnquist, Giám đốc chiến lược kỹ thuật tại LPL Financial, nhận định.

Dẫu vậy, ông lưu ý các xu hướng theo mùa cần được đặt trong bối cảnh thị trường hiện tại, bởi chúng chỉ phản ánh bối cảnh chung, không nhất thiết quyết định diễn biến tức thời. Lịch sử cũng cho thấy xu hướng yếu theo mùa thường giảm bớt khi thị trường bước vào tháng 9 với đà tăng tốt từ tháng 8.

Thực tế, tháng 8 vừa qua chứng khoán Mỹ diễn biến mạnh mẽ, đặc biệt nhóm cổ phiếu nhạy cảm kinh tế hồi phục mạnh nhờ kỳ vọng Fed sẽ hạ lãi suất lần đầu tiên trong năm 2025. Lạm phát giá tiêu dùng gần đây chỉ nhích nhẹ do tác động từ thuế quan, trong khi thị trường lao động dường như suy yếu nhanh hơn dự kiến - những yếu tố ủng hộ cho khả năng Fed nới lỏng chính sách.

Chỉ số Dow Jones tăng 3,2% trong tháng 8, ghi nhận tháng 8 tốt nhất kể từ 2020; Nasdaq Composite tăng 1,6% và S&P 500 tăng 1,9%. Nhóm vốn hóa nhỏ, đo bằng chỉ số Russell 2000 (RUT), bứt phá tới 7%, mức tăng mạnh nhất kể từ tháng 11 và là tháng 8 tốt nhất trong 25 năm.

“Đáng chú ý, từ năm 1950, khi S&P 500 nằm trên đường trung bình động 200 ngày bước vào tháng 9, lợi suất trung bình của tháng đạt 1,3%, với 60% số lần tăng điểm”, Turnquist viết trong một báo cáo và thêm rằng: “Ngược lại, khi chỉ số nằm dưới ngưỡng này, S&P 500 trung bình giảm 4,2% trong tháng 9, và chỉ 15% số lần tăng điểm”.

Đường trung bình động 200 ngày được coi là chỉ báo xu hướng dài hạn quan trọng. Chốt phiên thứ Sáu, S&P 500 ở mức 6.460,26 điểm, cao hơn đáng kể so với ngưỡng 200 ngày là 5.957,05 điểm, theo dữ liệu của FactSet.

Turnquist nhấn mạnh, dù yếu tố mùa vụ có thể là “tác nhân bổ sung” gây áp lực, song những động lực vĩ mô lớn hơn như sức khỏe nền kinh tế Mỹ và lợi nhuận doanh nghiệp mới là yếu tố quyết định.

Các sự kiện quan trọng trong tháng 9 bao gồm báo cáo việc làm tháng 8 công bố tuần tới, cho thấy liệu xu hướng chững lại từ tháng 7 có kéo dài và cuộc họp chính sách của Fed ngày 16-17/9, nơi giới phân tích kỳ vọng cơ quan này sẽ hạ lãi suất 0,25 điểm %, đưa biên độ về 4%-4,25%.

Dù khả năng Fed cắt giảm lãi suất trong tháng 9 là cao, Turnquist lưu ý điều quan trọng “đó sẽ là động thái ôn hòa hay diều hâu”, và câu trả lời sẽ phụ thuộc vào dữ liệu lạm phát và lao động sắp tới.

“Nói chung, có rất nhiều bất định khi bước vào tháng 9”, ông nhận định.

Chuyên gia này cũng cảnh báo chứng khoán Mỹ có thể đang bị quá mua trong ngắn hạn, bởi phần lớn kỳ vọng tích cực như “hạ cánh mềm” và tránh suy thoái đã được phản ánh vào giá.

“Điều này không sai, nhưng tôi sẽ không ngạc nhiên nếu thị trường có một lần "thực tế kiểm chứng" trong vài tuần tới”, ông nói.

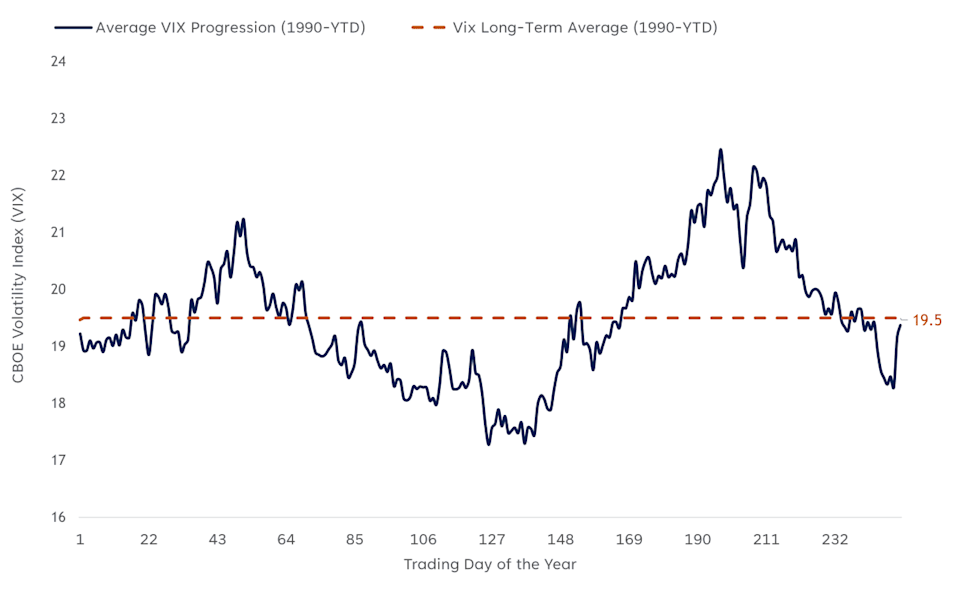

Tháng 8, thị trường duy trì sự yên ả bất thường với chỉ số biến động Cboe (VIX) - thước đo “nỗi sợ” của Phố Wall giảm xuống mức thấp nhất năm. VIX mất 7,8% trong tháng qua.

Tuy nhiên, Turnquist cho rằng môi trường biến động thấp này có thể là “sự bình yên trước cơn bão”. Lịch sử cho thấy VIX thường tăng mạnh vào mùa thu, đạt đỉnh thường rơi vào cuối tháng 9 hoặc đầu tháng 10.

“Với mức khởi điểm thấp hiện tại của chỉ số sợ hãi, không quá liều lĩnh khi cho rằng cơ hội tăng của VIX đang hiện hữu”, ông kết luận.

Kết phiên thứ Sáu vừa qua, chứng khoán Mỹ giảm điểm sau khi chỉ số chi tiêu tiêu dùng cá nhân (PCE) tháng 7 - thước đo lạm phát ưa thích của Fed, cho thấy áp lực giá cả vẫn dai dẳng do tác động từ thuế quan